【十分教唆】本订阅号中所触及的证券征询信息,均取自于光大证券已稳重外发征询讲明,由光大证券国外征询团队(TMT/滥用/医药/制造等)编写,仅面向光大证券专科投资者客户,用作新媒体时事下征询动态的宣传。征询讲明随机效性,任何征询讲明本色仅代表讲明外发时特定时点的征询信息汇总,任何干于征询讲明、征询不雅点的解读,请干系对口销售或具体征询员。非光大证券专科投资者客户,请勿订阅、招揽或使用本订阅号中的任何信息。本订阅号难以确立拜谒权限,若给您形成未便,敬请海涵。光大证券征询所不会因关心、收到或阅读本订阅号推送本色而视干系东谈主员为光大证券的客户。

讲明发布信息

讲明标题:《联想诊疗抓续,24年功绩承压——九毛九(9922.HK)2024年年报点评》

讲明发布日历:2025年4月1日

分析师:陈彦彤(执业文凭编号:S0930518070002)

分析师:汪航宇(执业文凭编号:S0930523070002)

分析师:聂博雅 (执业文凭编号:S0930522030003)

往期总结【光大食饮&国外】卫龙可口:24H2收入增长提速,全年分成比例培植

【光大食饮&国外】农夫山泉:24年徐徐走出阴雨,期待25年包装水份额回升

【光大食饮&国外】华润啤酒:25年有望量价皆升,利润率培植细则性高

【光大食饮&国外】百威亚太:东强西弱态势赓续,分成比例超预期

]article_adlist-->重心

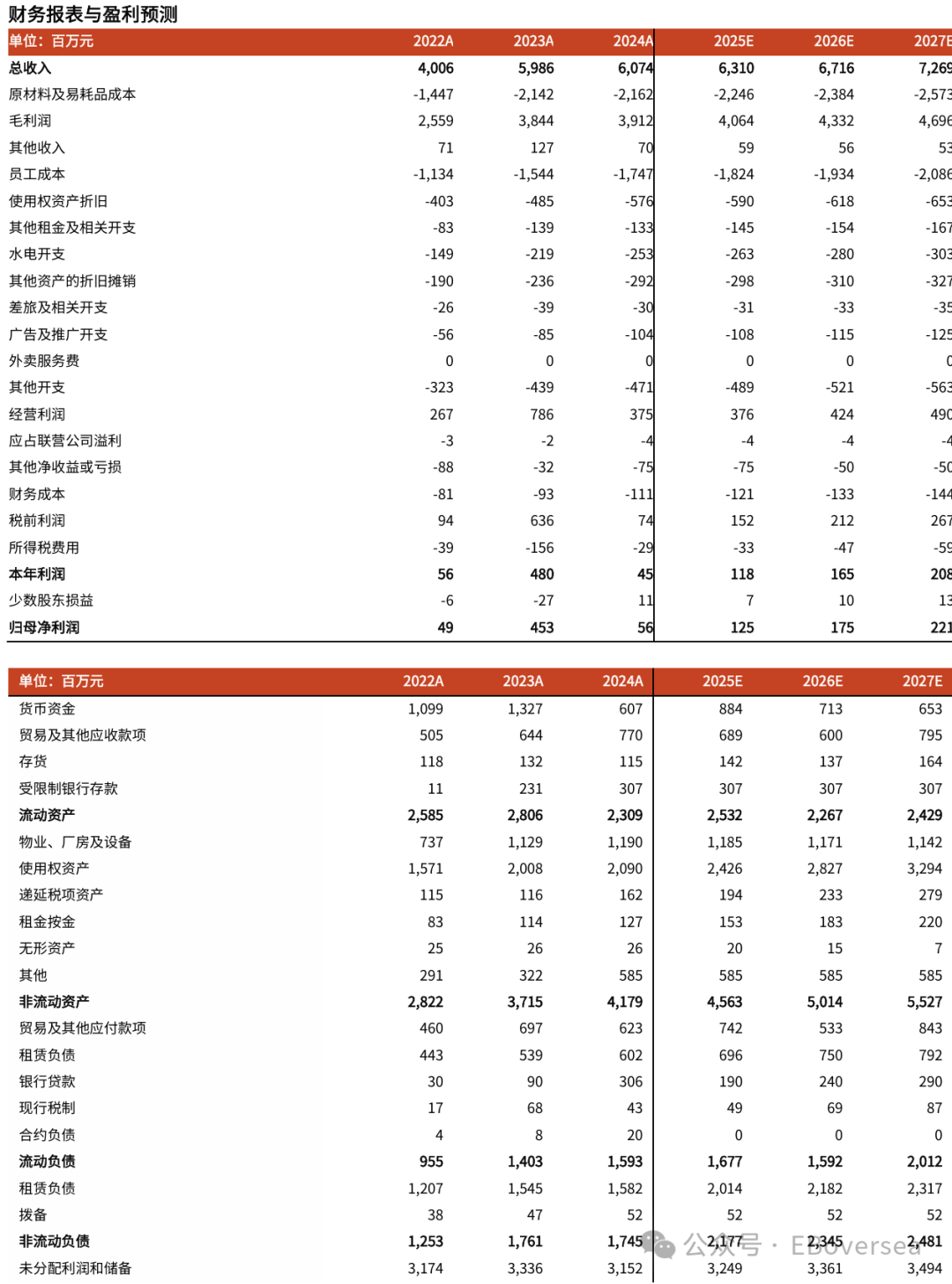

事件:九毛九发布2024年年报功绩,24年终了交易收入60.7亿元,同比+1.5%;归母净利润0.6亿元,同比-87.7%。其中,24H2终了交易收入30.1亿元,同比-3.1%;归母净利润-0.2亿元,同比由盈转亏。

24年怂暖锅收入抓续增长,联想利润率同比下落。从主要联想数据看,24年太二/九毛九/怂暖锅分袂终了联想收入44.13/5.46/8.95亿元,同比-1.4%/-13.2%/ +11.0%。24年太二/九毛九/怂暖锅门店层面联想利润率分袂为13.2%/15.4%/ 8.6%,同比-6.1/-2.2/-3.6pcts。

1)太二:24年净加多门店56家,寰宇门店总和达到634家;翻座率为2.5次/天,较23年翻座率(3.0次/天)同比下落0.5次/天;翻台率为3.5次/天,同比23年(4.1次/天)减少0.6次/天;客单价同比小幅下落4元至71元。24年太二同店收入同比-18.8%。

2)九毛九:24年九毛九品牌净减少6家门店;翻座率为1.7次/天,较23年翻座率(1.8次/天)减少了0.1次/天;翻台率2.7次/天,同比23年减少0.2次/天;客单价同比下落3元至55元。24年九毛九同店收入同比-13.0%。

3)怂暖锅:24年净增门店18家;翻座率为2.0次/天,较23年翻座率(2.8次/天)减少了0.8次/天;翻台率为2.9次/天,同比23年减少0.9次/天;客单价同比下落10元至103元,主要系24年打折促销增多。

4)其他品牌:公司于24年2月推出新品牌山的山外面酸汤暖锅,扫尾24年底共领有20家门店;并于24H1及24年7月分袂出售那未大叔是大厨餐厅及3间位于中国内地的赖好意思艳餐厅。

24年同店收入减少,抬升主要联想老本收入占比。24年毛利率达64.4%,yoy+0.2pcts,与公司收入增速的趋势基本一致。24年职工老本占收入比重为28.8%,yoy+3.0pcts,主要系23H2实践的全面涨薪,以及同店收入减少。24年房钱老本(含使用权折旧)占收入比重为11.7%,yoy+1.3pcts,主要受同店收入减少影响。笼统来看,24年公司中枢联想利润率为4.2%,yoy-6.4pcts,门店联想利润率承压。

抓续联想诊疗,静待后果流露。24H2公司靠近诸多挑战,商场环境欠安导致各品牌同店收入抓续负增长,部分门店出现贯穿多月现款流为负的情况,加盟店回本周期延迟,且受到预制菜公论影响品牌形象受损。为此,公司作念出一系列诊疗:1)联想策略上:公司松开扣头,专注居品研发以培植质价比,加强职工激励。2)门店运营方面:关闭部分联想不善的门店,优化门店东谈主员配置,裁汰开店老本。3)品牌斥地上:诊疗怂暖锅品牌定位,丰富太二菜品遴荐。

瞻望 2025 年,公司对国内门店领受严慎格调,防御依据联想现象生动诊疗;国外商场则掂量每年安妥新开十几家门店。外卖业务因卫星店可开发区域有限,不会大规模彭胀;公司将对加盟店严格评估,确保回本周期在 18-24 个月内。联想策略层面,公司将诊疗激励计谋,优化提成决策,激励职工积极性。老本限度方面,东谈主工老本收入占比掂量与 2024 年抓平,在防守职工数目前提下,从其他方面优化老本。针对预制菜公论,25Q1公司入部下手升级门店、强调食材簇新度,勤勉于改善品牌形象,鞭策公司平定发展。

盈利预测、估值与评级:推敲到公司仍处于诊疗期,咱们下调九毛九2025-2026年归母净利润预测分袂至1.25/1.75亿元(上次分袂为3.16/3.88亿元),引入27年归母净利润预测为2.21亿元,现时股价对应2025-2027年PE分袂为30x/21x/17x。公司算作平台型餐饮公司,品牌矩阵束缚优化,咱们仍看好公司发展后劲,防守“增抓”评级。

风险教唆:开店速率不足预期,新品牌孵化程度不足预期。

免责声明

本订阅号是光大证券股份有限公司征询所(以下简称“光大证券征询所”)国外征询团队照章缔造、孤苦运营的官方唯独订阅号。其他任因何光大证券征询所XX征询团队口头注册的、或含有“光大证券征询”、与光大证券征询所品牌称呼等干系信息的订阅号均不是光大证券征询所国外征询团队的官方订阅号。

本订阅号所刊载的信息均基于光大证券征询所已稳重发布的征询讲明,仅供在新媒体时事下征询信息、征询不雅点的实时疏导交流,其中的贵府、宗旨、预测等,均反应干系征询讲明初度发布当日光大证券征询所的判断,可能需随时进行诊疗,本订阅号不承担更新推送信息或另行见知的义务。如需了解安靖的证券征询信息,请具体参见光大证券征询所发布的齐全讲明。

在职何情况下,本订阅号所载本色不组成任何投资提议,任何投资者不应将本订阅号所载本色算作投资决策依据,本公司也不合任何东谈主因使用本订阅号所载任何本色所引致的任何蚀本负任何包袱。

本订阅号所载本色版权仅归光大证券股份有限公司通盘。任何机构和个东谈主未经籍面许可不得以任何景色翻版、复制、转载、刊登、发表、改削鄙俗援用。如因侵权举止给光大证券形成任何平直或波折的蚀本,光大证券保留讲究一切法律包袱的权力。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP